Обзор рынка коммерческой недвижимости в Москве (декабрь 2010).

ОФИСНАЯ НЕДВИЖИМОСТЬ

Тенденции

За счет возобновления строительства тех объектов, которые во время кризиса были «заморожены», постепенно растет объем вводимых офисных площадей.

Продолжается тенденция увеличения спроса на офисные площади, увеличиваются средние площади сделок. В то же время количество сделок по пересмотру арендных ставок на уже занимаемых площадях сокращается.

Спрос

Последний квартал 2010 года характеризуется следующими моментами:

- Спрос арендаторов был сконцентрирован в сегменте помещений площадью 250- 500 кв. м.

- Спрос на аренду и покупку помещений по-прежнему остается ниже докризисных показателей, однако, подтверждает тенденции восстановления рынка;

- Средняя арендуемая площадь постепенно увеличивается;

- Спрос на покупку офисов остается достаточно высоким. Основными покупателями являются компании финансового и сырьевого сектора;

- Около 77% объема купленных и арендованных площадей с начала 2010 года было реализовано за пределами Садового Кольца.

Наиболее активными арендаторами в течение третьего и четвертого квартала были медиа- и рекламные агентства, страховые компании и кредитные учреждения.

| Основной спрос на офисные помещения наблюдается со стороны финансового сектора 35%, производственного сектора 20%, а также со стороны потребительского сектора - 23% от общего объема спроса. |

При этом компании финансового сектора, получившие во время кризиса от государства существенную финансовую поддержку, предпочитают приобретать, а не арендовать офисные площади. Характерно, что приобретаются при этом, как правило, не отдельные блоки, а целые здания.

Что касается арендуемых площадей, то у финансовых организаций особым спросом пользуются небольшие помещения от 70 до 200 кв.м. либо специально оборудуемые стойки в торговых центрах. Это обусловлено желанием быть ближе к клиентам, осуществляющим покупки и нуждающимся в деньгах. Основными требованиями к таким арендуемым площадям является нахождение недалеко от метро и хорошая проходимость.

По различным оценкам объем сделок по аренде блоков от 500 до 3 000 кв.м. по состоянию на конец декабря 2010 года составил 27% - 29% от общего объема сделок. На сделки по аренде блоков до 500 кв.м. приходится от 7% до 10% в общем объеме сделок. Такие сделки по-прежнему являются наиболее востребованными. Однако уже наблюдается повышение спроса на блоки больше 3000 кв.м.

Предложение

На рынке все еще остается множество свободных объектов, ставки в которых ниже среднерыночных. В основном это объекты с неудачным территориальным расположением. Что касается объектов класса «А» и «В», то количество предложений в отношении них равномерно снижается за счет увеличивающегося спроса со стороны арендаторов.

Качественные свободные помещения в основном представлены новыми проектами, которые еще не успели найти арендаторов.

Коммерческие условия

Подняв процентные ставки для девелоперов по кредитам на волне кризиса, банки не торопятся снижать их. Привлечение финансирования под девелоперские проекты по-прежнему осуществляется довольно тяжело. В среднем ставки по кредитам для девелоперов колеблются сегодня в пределах 12-15% годовых. Однако вместе со стабилизацией мировой экономики постепенно восстанавливается и рынок российской недвижимости, а вместе с ним и положение девелоперов, наблюдается постепенный рост стоимости коммерческой недвижимости. По этим причинам, кредиторы, основными из которых являются банки, ослабляют требования к обеспечению кредитов и все реже требует от девелоперов-заемщиков передачи им в залог акции самих девелоперов.

Арендаторам офисов по-прежнему, но уже меньше предлагаются дополнительные стимулы при заключении договоров аренды (уменьшенная ставка аренды на 1-й год, больший срок арендных каникул). Стабилизация и дальнейшее улучшение ситуации на рынке коммерческой недвижимости постепенно приведет к отказу от предоставления арендаторам дополнительных стимулов.

Участники рынка все реже пересматривают условия договоров аренды. Договоры аренды на качественные помещения заключаются, как правило, на срок от 3 до 5 лет. Возможность предварительного расторжения договора в каждом случае оговаривается отдельно, перечни условий, при которых такое расторжение допускается, сокращаются.

Уменьшается сумма дисконта, предоставляемая «неякорным» арендаторам. Теперь вместо 20-25% собственники в среднем предлагают скидку не более 10%.

Владельцы офисных площадей класса «A», с центральным местоположением минимизируют уступки и повышают ставки.

Ставки аренды

Ставки аренды на офисные помещения класса «А» находятся в диапазоне 550-1000 долл./за кв. м. в год, в классе «В+» ставки варьируются от 370 до 600 долл./за кв. м. в год, в классе «В-» - от 270 до 450 долл./за кв. м. в год .

Стоимость покупки

В сегменте купли-продажи помещений ценовая ситуация следующая: для офисов класса «А» цена варьировалась от 5 500 до 10 000 долл./за кв. м. в год, для класса «В+» - 3 700 - 6000 долл./за кв. м. в год, для помещений класса «В-» - 2 700-4 500 долл./за кв. м. в год.

СКЛАДСКАЯ НЕДВИЖИМОСТЬ

Спрос

Активность арендаторов в этом сегменте по сравнению с офисной и торговой недвижимостью не высока. Однако под давлением растущего спроса и снижением объемов нового строительства, на рынке складской недвижимости уменьшается доля вакантных площадей.

Основной спрос на складские площади наблюдается со стороны ритейлеров, на чью долю приходится от 50 до 55% от общего объема спроса на складские помещения.

Что касается структуры спроса в зависимости от требуемой площади, то по-прежнему наибольшее число заявок поступает на блоки от 2 500 до 5000 кв.м.

Приобретение складских помещений в собственность в настоящее время осуществляется довольно редко по сравнению со сделками в отношении офисной и торговой недвижимости.

Предложение

На протяжении всего 2010 г. по сравнению с показателями 2009 г. уровень свободных складских площадей снижался.

В структуре рынка складских помещений по классам в Московском регионе предложения помещений класса «А» более чем в 2,5 раза превышают помещения класса «В».

Новые предложения формируются в основном из очередных фаз существующих крупных комплексов, а также проектов, возводимых, в том числе, непрофильными девелоперами.

Количество заявок на продажу складов постепенно сокращается. Собственников, намеренных продать свои склады, стало меньше в связи с ожиданием увеличения спроса со стороны арендаторов.

Объем рынка складских помещений в 2011 году будет зависеть от развития тех отраслей, которые создают основной спрос на складские площади: розничная торговля, автомобилестроение, производство продуктов питания и товаров народного потребления.

Коммерческие условия

Ставки аренды по складским помещениям за последнее время практически не изменились и составляют около 100 - 105 долл./кв.м. в год за класс «А».

Арендные ставки для помещения класса «В» составляют 80 – 87 долл./кв.м. в год.

В случае аренды сравнительно небольших складских помещений (до 2 тыс. кв.м.) ставки аренды могут превышать 125 долл./кв. м в год.

При этом скидки по арендным ставкам предоставляются арендодателями все реже, как и иные уступки в условиях аренды. Но с целью привлечения арендаторов довольно часто используются такие способы как предоставление гибких систем арендных ставок, возможность арендовать небольшие складские блоки.

В целом размер арендных ставок зависит от различных факторов: от арендуемой площади, класса складского помещения, близости к центральным автомагистралям или железнодорожным путям, срока аренды и предоставляемых гарантий.

ТОРГОВАЯ НЕДВИЖИМОСТЬ

Тенденции

По различным прогнозам в 2011 году в сегменте торговой недвижимости арендные ставки вырастут на 10-15%.

В структуре запросов на помещения формата street-retail основная доля приходится на предприятия общественного питания, салоны красоты и банки до 60%. Значительное количество запросов наблюдается со стороны магазинов одежды и обуви - 24%, на долю продуктовых сетей приходится около 15%.

В 2011 году предполагается дальнейший рост ставок аренды в сегменте street retail. Арендные ставки для наиболее престижных улиц выросли на 15-20%.

Спрос

В течение ноября и начала декабря 2010 года на рынке торговой недвижимости наблюдался повышенный спрос со стороны торговых операторов. Это было связано с желанием операторов успеть открыться к началу предновогодних продаж. Уровень вакантных помещений в торговых центрах составляет около 7%, в основных коридорах порядка 11%.

Банки сейчас являются одними из самых активных арендаторов торговых площадей. Работая с населением и развивая потребительское кредитование, банки стремятся быть ближе к своим клиентам.

В сегменте street retail наибольшую активность сейчас проявляют рестораны и кафе, работающие в среднем и низком ценовом сегментах, банки, продавцы косметики и обуви. Востребованы помещения площадью 150–300 кв.м. Востребованность торговых помещений во многом обусловлена желанием принять участие в предновогодних продажах. После праздников ожидается некоторое снижение спроса.

Предполагается, что в ближайшие несколько лет усилится конкуренция в сегменте ресторанов быстрого питания. С одной стороны, это связано с тем, что данный сегмент практически не пострадал в кризисный период, а с другой стороны, с тем, что на рынок постепенно приходят новые игроки, либо за счет франшизы усиливают свои позиции и развиваются существующие игроки.

На сегодняшний день наиболее востребованным форматом помещений в торговых центрах по-прежнему являются площади размером от 50 ― 150 кв.м. Все более востребованными становятся помещения площадью от 150 до 250 кв.м.

Предложение

Незначительно возрос объем предложения помещений, что обуславливается желанием собственников пересмотреть существующие договоры аренды и повысить ставки.

В I квартале 2011 г. ожидается рост арендных ставок по мере восстановления покупательской способности населения и усиления конкуренции среди торговых операторов. На повышение ставок также влияет нехватка новых торговых площадей.

В сегменте street retail уходящий год характеризуется нарастающим дефицитом предложения. В настоящее время количество запросов по основным торговым коридорам существенно превышает количество экспонируемых объектов. На второстепенных улицах доля вакантных площадей выше - около 10%. В спальных районах нехватки помещений не наблюдается в связи со значительным объемом предложения.

В течение года средний уровень вакантных торговых помещений Москвы снизился с 9% до 5%. Несмотря на растущую популярность street retail, арендатороы по-прежнему отдают предпочтение торговым центрам.

Коммерческие условия

Арендаторы в сегменте street retail стали более требовательными и стремятся занять помещения, имеющие хорошее расположение, требующие минимальных инвестиций в отделку.

Арендные ставки постепенно растут. Положительная динамика арендных ставок в торговой недвижимости наблюдается в основном за счет отмены скидок и специальных условий.

Ставки аренды

С начала года рост ценовых показателей в сегменте street retail составил 15%. Существенную роль в этом сыграла политика сноса уличных палаток и киосков. На сегодняшний день средние ставки аренды в этом сегменте варьируются - от 1500 до 4000 долл./за кв. м. в год в год на помещения, расположенные в основных торговых коридорах столицы. На второстепенных улицах ставки держатся на уровне 300-1800 долл./за кв. м. в год.

Ставки аренды на помещения, предлагаемые в торговых центрах, с начала 2010 года выросли приблизительно на 7–12%.

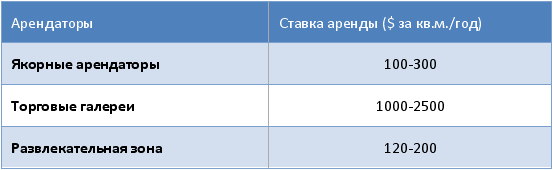

| Средние ставки аренды в новых торговых объектах. |

В торговых центрах, пользующихся повышенным спросом, ставки аренды могут достигать 4500 долл./за кв. м. в год.

Стоимость покупки

Средняя стоимость квадратного метра торговой площади в столице составляет от $14000 до $20000 за кв.м. – в основных торговых коридорах и от $2300 до $4500 за кв.м. – на второстепенных улицах.

Условия договоров

Возрождается практика заключения договоров аренды торговых площадей на стадии строительства.

Минимальный срок аренды зависит от категории торгового центра. В торговых центрах более высокого класса минимальный срок аренды составляет от 3 до 5 лет, в тех, которые пониже классом срок аренды от 3 до 11 месяцев.

Еще в начале 2010 года арендаторам предоставлялись такие преимущества при заключении договора, как:

- Включение расходов арендатора на улучшение помещений в арендную плату;

- Закрепление стоимости 1 у.е. на уровне 26-28 рублей;

- Предоставление арендных каникул;

- Переход на процент с оборота;

- Предоставление рассрочки по выплате обеспечительного депозита и уменьшение его размера.

Однако на текущий момент в наиболее востребованных объектах Москвы из таких преимуществ остались только:

- Арендные каникулы на срок до 1,5 мес. либо, пока торговый центр не заполнится на 60-80%;

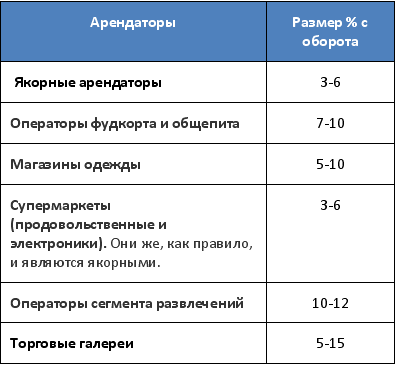

- Оплаты процента с оборота при фиксированной минимальной арендной ставке. При этом в условиях договора, как правило, прописывается минимальная фиксированная ставка.

| Размеры процента с оборота для различных арендаторов. |

|